8 กรกฎาคม 2569

ในโลกของการเงินและคณิตศาสตร์ประกันภัย มีกฎพื้นฐานข้อหนึ่งที่ช่วยให้เราประเมิน “การเติบโตแบบทบต้น” ได้รวดเร็วราวกับเป็นสูตรลัด นั่นคือ “กฎ 72” ที่บอกว่าหากนำอัตราการเติบโต (หรืออัตราดอกเบี้ย) มาหารจำนวน 72 ก็จะได้ “จำนวนปีโดยประมาณที่มูลค่าจะเพิ่มเป็นสองเท่า” กฎนี้คือแม่บทของการคิดแบบ “คูณสองเท่า” ซึ่งช่วยให้เราเข้าใจแรงของดอกเบี้ยทบต้นได้ในทุกเรื่อง ตั้งแต่การเติบโตของยอดขายบรษัท กำไรบริษัท ราคาก๋วยเตี๋ยว เงินเฟ้อ ราคาที่ดิน จนถึงการวิเคราะห์ P/E ของหุ้น และยิ่งมีความสำคัญยิ่งกว่าเมื่อถูกนำไปใช้ในกระบวนการ คำนวณผลประโยชน์พนักงาน ตามหลัก TAS19 ที่ความแตกต่างเพียง 1%–2% ของสมมติฐานทางคณิตศาสตร์ประกันภัยก็สามารถทำให้มีผลกะทบกับงบการเงินที่เปลี่ยนไปเป็นเท่าตัวได้อย่างง่ายดาย

กฎ 72 นอกจากจะใช้ในการวิเคราะห์การลงทุนแล้ว ยังเกี่ยวข้องโดยตรงกับการ คำนวณผลประโยชน์พนักงาน ในส่วนของ “อัตราการขึ้นเงินเดือน”

ซึ่งเป็นหนึ่งในสมมติฐานหลักด้านคณิตศาสตร์ประกันภัย

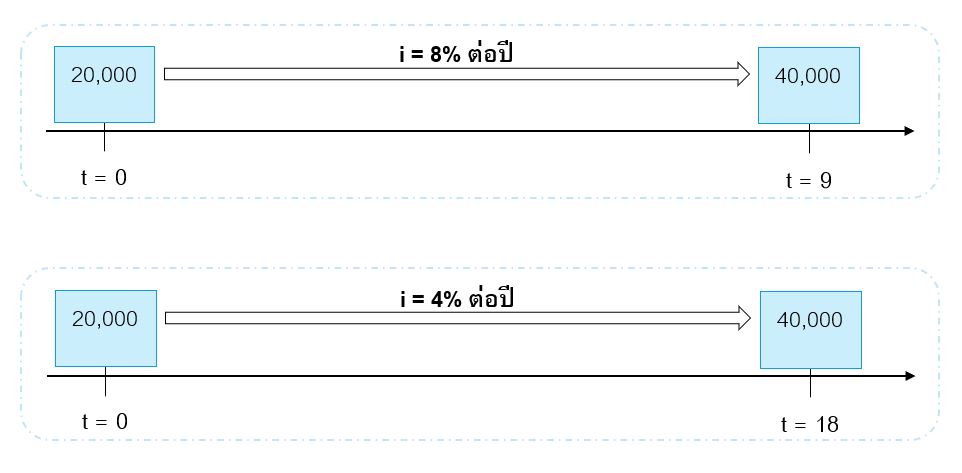

หากบริษัทตั้งสมมติฐานการขึ้นเงินเดือน 8% ต่อปี

แปลว่าเงินเดือนจะเพิ่มเป็นสองเท่าทุก ๆ 9 ปี

(เพราะ 72 ÷ 8 = 9 ปี) แต่ถ้าตั้งสมมติฐานเพียง 4%

ต่อปี

เงินเดือนจะเพิ่มเป็นสองเท่าทุก ๆ 18 ปี (72

÷ 4 = 18 ปี)

ดังนั้น ในการคำนวณผลประโยชน์พนักงาน พนักงานอายุ 42 ปี ที่มีเวลาอีกประมาณ 18 ปีจนถึงเกษียณ หากใช้สมมติฐาน 8% จะทำให้เงินเดือนเขาเติบโตขึ้นเป็น 4 เท่า แต่ถ้าใช้เพียง 4% เงินเดือนจะเติบโตเป็น 2 เท่า ผลลัพธ์ของภาระผูกพันผลประโยชน์พนักงานจึงต่างกันถึง 2 เท่า (8% vs 4%) ซึ่งเป็นความเสี่ยงสำคัญที่ต้องบริหารและตั้งสมมติฐานทางคณิตศาสตร์ประกันภัยให้รอบคอบ

ในอีกตัวอย่างหนึ่งของการคำนวณผลประโยชน์พนักงาน หากตั้งสมมติฐานการขึ้นเงินเดือนที่ 6%

ต่อปี

จะทำให้เงินเดือนไต่ระดับเป็นสองเท่าทุก 12 ปี (72 ÷ 6 = 12 ปี)

ขณะที่สมมติฐานการขึ้นเงินเดือนที่ 4% ต่อปีจะใช้เวลา

18 ปี จึงจะเพิ่มเป็นสองเท่า ดังนั้น

ถ้าหากพนักงานตอนนี้มีอายุ 24 ปี จะมีเวลาอีก 36 ปีจนถึงเกษียณ การตั้งสมมติฐานการขึ้นเงินเดือนที่

6% จะทำให้เงินเดือนเติบโตเป็น 2

× 2 × 2 = 8 เท่า (เพิ่ม 2 เท่า ไป 3 รอบ) แต่หากตั้งเพียง

4% เงินเดือนจะเติบโตเพียง 4 เท่า (เพิ่ม 2 เท่า ไป 2 รอบ) เท่านั้น ดังนั้น

ภาระหนี้สินใน การคำนวณผลประโยชน์พนักงาน จะต่างกันถึง 2 เท่า ทั้งที่สมมติฐานต่างกันเพียง 2% ต่อปี (ระหว่าง 6% vs 4%) นี่จึงเป็นเหตุผลว่าทำไมการตั้งสมมติฐานคณิตศาสตร์ประกันภัยจึงต้องอาศัยผู้เชี่ยวชาญที่มีประสบการณ์ด้านคณิตศาสตร์ประกันภัยโดยตรง

ลองดูอีกกรณี พนักงานอายุ 36

ปี เหลือเวลาอีก 24 ปีจนถึงเกษียณ

หากตั้งสมมติฐานอัตราการขึ้นเงินเดือน 6% (12 ปี = 2 เท่า) จะทำให้เงินเดือนเพิ่มเป็น 2

× 2 = 4 เท่าก่อนเกษียณ แต่ถ้าตั้ง 3%

(24 ปี = 2 เท่า) เงินเดือนจะเพิ่มแค่ 2 เท่าเท่านั้น

ในการ คำนวณผลประโยชน์พนักงาน ภาระหนี้สินจึงต่างกันถึง 2 เท่าเช่นกัน ทั้งที่สมมติฐานต่างกันเพียง 3%

ต่อปี (6% vs 3%) ทำให้เห็นชัดว่ากฎ 72 สามารถเปลี่ยนตัวเลขภาระผูกพันผลประโยชน์พนักงานได้อย่างมหาศาล

หากยกตัวอย่างเพิ่มเติม เช่น พนักงานอายุ 24 ปีสมมติฐาน 4% ต่อปี (72 ÷ 4 = 18 ปี) แปลว่าเงินเดือนจะเพิ่ม 4 เท่าเมื่ออายุ 60 ปี แต่หากองค์กรตั้งสมมติฐานต่ำเกินไป เช่น 2% ต่อปี (72 ÷ 2 = 36 ปี) จะทำให้เงินเดือนจะเพิ่ม 2 เท่าเมื่ออายุ 60 ปี ซึ่งก็ทำให้กรณีนี้ มีการตั้งหนี้สินผลประโยชน์พนักงานต่างกันถึง 2 เท่าเช่นกัน และอาจทำให้ตั้งสำรองผิดเพี้ยนกันเกินไปจนงบการเงินถูกบิดเบือนได้

เรายังสามารถยกตัวอย่างได้อีก เช่น

·

อัตราการขึ้นเงินเดือน

12% (72 ÷ 12 = 6 ปี) สำหรับพนักงานอายุ 24 ปี เงินเดือนจะโต 6 รอบ (2⁶ = 64 เท่า) ที่อายุเกษียณ

60 ปี ซึ่งในการคำนวณผลประโยชน์พนักงาน จะทำให้หนี้สินสูงผิดปกติ

·

อัตราการขึ้นเงินเดือน

2% (72 ÷ 2 = 36 ปี) สำหรับพนักงานอายุ 24 ปี เงินเดือนจะโตเพียง 2 เท่าก่อนเกษียณ ทำให้การประเมินต่ำผิดไปจากความเป็นจริง ถ้าปกติบริษัทขึ้นเงินเดือนเฉลี่ย

5–6% จริง

·

อัตราการขึ้นเงินเดือน

15% (5 ปี = 2 เท่า) ทำให้เงินเดือนโตเร็วมาก ดังนั้นในการ คำนวณผลประโยชน์พนักงาน

สมมติฐานแบบนี้จะทำให้ภาระผูกพันพุ่งสูงจนงบการเงินรับภาระไม่ไหว

ทั้งหมดนี้ทำให้เห็นชัดว่า “กฎ 72” ไม่ได้เป็นเพียงเครื่องมือทางการเงินทั่วไป แต่เป็นแก่นสำคัญที่ใช้วิเคราะห์ความเสี่ยงและผลกระทบของอัตราการเติบโตในงานบริการจัดจ้างคำนวณผลประโยชน์พนักงานโดยตรง การตั้งสมมติฐานทางคณิตศาสตร์ประกันภัยที่ต่างกันเพียง 1% – 2% ก็สามารถทำให้ผลลัพธ์ภาระผูกพันต่างกันเป็นเท่าตัวได้อย่างง่ายดาย ดังนั้น องค์กร นักบัญชี และผู้บริหารจึงต้องเข้าใจพื้นฐานคณิตศาสตร์ประกันภัยนี้อย่างลึกซึ้ง เพื่อให้การคำนวณผลประโยชน์พนักงานสะท้อนความจริง มีเหตุผล และสามารถใช้บริหารความเสี่ยงขององค์กรได้อย่างมีประสิทธิภาพในระยะยาว

เขียนและเรียบเรียงโดย อาจารย์ทอมมี่

(พิเชฐ เจียรมณีทวีสิน)

FSA, FIA, FRM, FSAT, MBA, MScFE (Hons), B.Eng

(Hons)

อดีตนายกสมาคมนักคณิตศาสตร์ประกันภัยแห่งประเทศไทย

และอาจารย์บรรยายด้านการคำนวณผลประโยชน์พนักงานด้วยหลักคณิตศาสตร์ประกันภัย ตามมาตรฐานบัญชี

ฉบับที่ 19 TAS19 IAS19