ผลกระทบของอัตราดอกเบี้ยต่ำกับภาระหนี้สินของผลประโยชน์พนักงาน

ผลกระทบของอัตราดอกเบี้ยต่ำกับภาระหนี้สินของผลประโยชน์พนักงาน

การคำนวณผลประโยชน์พนักงานตามหลักคณิตศาสตร์ประกันภัยนั้น จะคำนวณจากภาระผูกพันของผลประโยชน์ระยะยาว เช่น ผลประโยชน์ที่จ่ายเมื่อยามเกษียณและผลประโยชน์ที่จ่ายเมื่อครบกำหนดอายุงาน เช่น 5 ปี 10 ปี แจกเงิน หรือ แจกทอง เป็นต้น ทั้งนี้ เมื่อต้องมีการตั้งหนี้สินให้กับผลประโยชน์ระยะยาวเหล่านี้ ก็จะต้องมีการทยอยรับรู้ค่าใช้จ่ายในแต่ละปีไปด้วย

โดยหนึ่งในตัวแปรสำคัญของการคำนวณตามหลักคณิตศาสตร์ประกันภัยนั้นก็คือ “อัตราคิดลด” ซึ่งก็คือ อัตราดอกเบี้ยของพันธบัตรระยะยาวนั่นเอง

อัตราคิดลดมีผลต่อการคำนวณด้วยหรือ?

เนื่องจากการคำนวณผลประโยชน์พนักงานสำหรับผลประโยชน์ระยะยาวนั้นอนุญาตให้คำนวณเงินที่ต้องจ่ายในอนาคตข้างหน้าให้กลับมาเป็นมูลค่าปัจจุบันได้ โดยใช้อัตราคิดลดมาทอนตัวเลขหนี้สินให้ลดลงมา ยกตัวอย่างเช่น ในอนาคต 10 ปีข้างหน้า จะต้องเตรียมจ่ายเงินก้อนเฉลี่ยประมาณ 1 ล้านบาท แต่ถ้าคำนวณตั้งหนี้สินในตอนนี้ ด้วยอัตราคิดลดที่ 2.5% ต่อปี ก็จะต้องตั้งเพียงแค่ 781,198 บาท (เอา 1 ล้านบาท มาหารด้วย 1.025 เป็นจำนวน 10 รอบ) เนื่องจากเรามองว่า 1 ล้านบาทนั้น ถ้าอาศัยอัตราคิดลดมาคำนวณและคิดเป็นมูลค่าปัจจุบันแล้วจะเหลือมูลค่าเพียง 781,198 บาท (หรืออีกนัยหนึ่งก็คือ เงิน 781,198 บาทในวันนี้ สามารถงอกเงยด้วยอัตราดอกเบี้ย 2.5% ต่อปี จนกลายเป็นเงินมูลค่า 1 ล้านบาท ในอีก 10 ปีข้างหน้าได้)

อัตราคิดลด หรือ อัตราดอกเบี้ยระยะยาวนี่เอง ที่เป็นหนึ่งในปัจจัยที่มีผลต่อภาระผูกพันหนี้สินผลประโยชน์พนักงาน ซึ่งถ้าอัตราคิดลดมีค่าน้อยลง ก็แปลว่าเงินทำงานได้ช้าลง ทำให้หนี้สินที่เกิดจากการคำนวณจะสูงขึ้น ในมุมกลับกัน ถ้าอัตราคิดลดมีค่ามากขึ้น ก็แปลว่าเงินทำงานได้เร็วขึ้น หนี้สินตั้งต้นที่เกิดจากการคำนวณมูลค่าปัจจุบันก็ไม่จำเป็นต้องมาก เพราะสามารถงอกเงยไปจ่ายผลประโยชน์ในอนาคตได้

สรุปว่า อัตราคิดลด มีความสัมพันธ์กับภาระผูกพันผลประโยชน์พนักงาน ในทิศทางที่ตรงข้ามกันนั่นเอง

.jpg "ผลกระทบของอัตราดอกเบี้ยต่ำกับภาระหนี้สินของผลประโยชน์พนักงาน")

รูป ที่ 1 แสดงว่า ถ้าอัตราดอกเบี้ยน้อย (อัตราคิดลดน้อย) จะต้องตั้งหนี้สินเยอะ และถ้าอัตราดอกเบี้ยเยอะ (อัตราคิดลดเยอะ) จะต้องมีการตั้งหนี้สินน้อย

จะไปหาอัตราคิดลดมาจากไหน?

ในการคำนวณผลประโยชน์พนักงานตามหลักคณิตศาสตร์ประกันภัยในประเทศไทยนั้น อัตราคิดลดก็คือ อัตราดอกเบี้ยจากพันธบัตรรัฐบาลไทยในวันที่ประเมินหนี้สิน โดยทางนักคณิตศาสตร์ประกันภัยที่มีใบอนุญาติ (เช่น ใบอนุญาตเป็นนักคณิตศาสตร์ประกันภัยทางด้านประกันชีวิต) จะไปหาระยะเวลาเฉลี่ยถ่วงน้ำหนักของพอร์ตโฟลิโอของหนี้สินผลประโยชน์พนักงานในแต่ละแบบก่อน (ซึ่งเป็นวิธีเดียวกับการใช้หลักคณิตศาสตร์ประกันภัยของธุรกิจประกันชีวิต)

ที่มา : Thai BMA

ทำไมอัตราคิดลดที่นักคณิตศาสตร์ประกันภัยตั้งสมมติฐานไว้จึงเปลี่ยนแปลงทุกครั้งที่มีการคำนวณใหม่

เนื่องจากอัตราดอกเบี้ยพันธบัตรรัฐบาลนั้นจะมีการเปลี่ยนแปลงอยู่ทุกวัน ซึ่งขึ้นอยู่กับปัจจัยภายนอกต่าง ๆ และตามมาตรฐานบัญชีฉบับที่ 19 ได้ระบุไว้ว่าอัตราคิดลดที่นักคณิตศาสตร์ประกันภัยต้องเอามาใช้นั้น จะต้องอ้างอิงมาจาก Market Rate ของพันธบัตรรัฐบาลในวันที่ประเมินนั้น เช่น ถ้าบริษัทประเมินหนี้สินในวันที่ 31 ธันวาคม 2561ก็จะต้องอ้างอิงจากอัตราดอกเบี้ยของพันธบัตรรัฐบาลของวันสุดท้ายของปี 2561 หรือถ้าบริษัทต้องการประเมินหนี้สินในวันที่ 31 ธันวาคม 2562 ก็จะต้องอ้างอิงจากอัตราดอกเบี้ยของพันธบัตรรัฐบาลของวันสุดท้ายของปี 2562 เป็นต้น นั่นจึงเป็นที่มาว่าบริษัทชั้นนำและบริษัทในต่างประเทศนั้นปกติจะพยายามคำนวณหนี้สินผลประโยชน์พนักงานเป็นประจำทุกปีเนื่องจากอัตราคิดลดจะมีการเปลี่ยนแปลงไปตลอดเวลาตามสภาวะตลาดในขณะนั้น

อัตราดอกเบี้ยระยะยาวที่ปรับตัวลดลงอย่างรวดเร็วในปี 2562

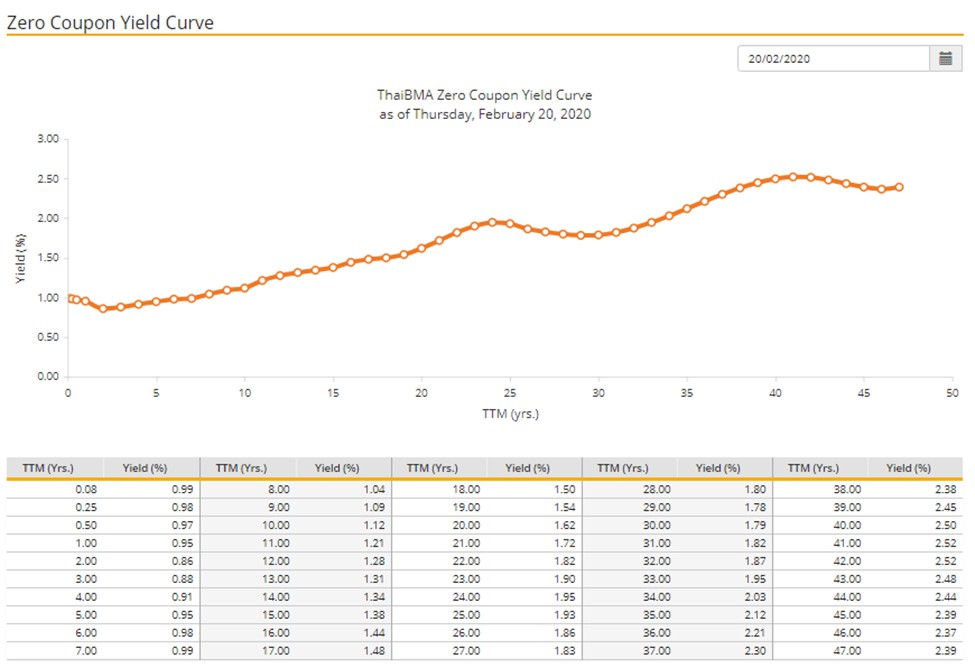

จากรูปและตารางด้านล่างสรุปให้เห็นว่า อัตราดอกเบี้ยระยะยาวได้มีการดิ่งลงมาอย่างชัดเจนในปี 2562 โดยเมื่อนำอัตราดอกเบี้ยของเดือน ธันวาคม ปี 2562 ไปเทียบกับของปีก่อนหน้านั้น ก็จะเห็นได้ชัดยิ่งขึ้น ยกตัวอย่างเช่น ในวันที่ 28 ธันวาคม 2561 จะเห็นว่าอัตราดอกเบี้ยระยะยาวของพันธบัตร 10 ปียังอยู่ที่ 2.55% และ อัตราดอกเบี้ยระยะยาวของพันธบัตร 15 ปี อยู่ที่ 3.08% แต่เมื่อมาเทียบกับปี 2562 แล้ว ในวันที่ 30 ธันวาคม 2562 อัตราดอกเบี้ยระยะยาวของพันธบัตร 10 ปี ตกลงมาอยู่ที่ 1.50% และ อัตราดอกเบี้ยระยะยาวของพันธบัตร 15 ปี ตกลงมาอยู่ที่ 1.71%

รูปและตารางเปรียบเทียบอัตราคิดลดระหว่าง สิ้นปี 2562 กับ ปีก่อนหน้าที่ผ่านมา

ซึ่งเมื่อมาพิจารณาถึงความผันผวนของดอกเบี้ยระยะยาวในปีนี้แล้ว จะเห็นได้ว่า ตั้งแต่เดือน มิถุนายน พ.ศ. 2562 ที่ผ่านมา ได้มีการแกว่งตัวลงของดอกเบี้ยระยะยาวอย่างน่าตกใจ จนทำให้อัตราดอกเบี้ยระยะยาวในตอนนี้มีค่าต่ำที่สุดในประวัติศาสตร์ของประเทศไทยเลยทีเดียว

.jpg "ผลกระทบของอัตราดอกเบี้ยต่ำกับภาระหนี้สินของผลประโยชน์พนักงาน")

กราฟแสดงความผันผวนของอัตราดอกเบี้ย โดยเฉพาะในช่วงปี 2562 ที่ผ่านมา

อัตราดอกเบี้ยระยะยาวที่ต่ำที่สุดในประวัติการณ์

หลายคนในตอนนี้ได้ตั้งคำถามว่า แล้วอัตราดอกเบี้ยพันธบัตรรัฐบาลไทยจะต่ำไปไหน เพราะเรากำลังเจอกับการเปลี่ยนแปลงครั้งใหญ่ในประวัติศาสตร์ที่อัตราดอกเบี้ยระยะยาวของประเทศไทยได้ต่ำลงอย่างน่าใจหาย (เรียกได้เลยว่าเป็น New Low ในรอบ 50 ปี) และก็มีผลกระทบกับการประเมินมูลค่าหลายอย่าง ไม่เว้นแม้แต่การคำนวณผลประโยชน์พนักงาน โดยสังเกตจากกราฟในรูปด้านล่างแล้วจะเห็นว่า อัตราดอกเบี้ยของพันธบัตรระยะยาวในช่วงทศวรรษที่ผ่านมานั้น มีแนวโน้มลดต่ำลงมาเรื่อย ๆ

.jpg "ผลกระทบของอัตราดอกเบี้ยต่ำกับภาระหนี้สินของผลประโยชน์พนักงาน")

กราฟแสดงอัตราคิดลดของพันธบัตรรัฐบาลระยะยาว 10 ปี ของแต่ละสิ้นปี ตั้งแต่ปี 2544 จนกระทั้งถึงปี 2562

แล้วอัตราดอกเบี้ยระยะยาวจะต่ำไปอีกนานแค่ไหน?

นักลงทุนสถาบันหลายสำนักได้พากันคาดการณ์พร้อมกับหวาดกลัวกับสิ่งที่เกิดขึ้นกับอัตราดอกเบี้ยระยะยาวจากพันธบัตรรัฐบาลไทยว่าคงจะต่ำแบบนี้ไปอีกระยะหนึ่ง โดยเฉพาะบริษัทประกันชีวิตที่ต้องเอาเบี้ยประกันไปลงทุนในระยะยาวกับพันธบัตรก็มีมุมมองที่ว่าดอกเบี้ยระยะยาวจะยังคงต่ำกว่า 2% ไปอีกอย่างน้อย 12 – 24 เดือนเนื่องจากสภาพแวดล้อมต่าง ๆ ที่มีผลกับประเทศไทย ยกตัวอย่างเช่น การอัดฉีดเงิน QE เข้าระบบตั้งแต่เมื่อ 10 ปีก่อนที่ทำให้สภาพคล่องล้นระบบ คนถือเงินมากขึ้น ไม่รู้จะเอาเงินไปฝากระยะยาวไว้ที่ไหน อย่างกรณีของอัตราดอกเบี้ยระยะยาวในเยอรมัน หรือ ญี่ปุ่น ที่ต่ำเตี้ยมาก ๆ อีกทั้งประชากรศาสตร์ในประเทศไทยที่กำลังจะกลายเป็นสังคมผู้สูงอายุแบบประเทศญี่ปุ่น ที่ผู้สูงอายุส่วนใหญ่นิยมจะนำเงินเก็บที่ตนเองมีอยู่ไปออมระยะยาวมากกว่า ซึ่งสาเหตุเหล่านี้เป็นตัวกดให้อัตราดอกเบี้ยจะยังคงต่ำอยู่เรื่อย ๆ แม้กระทั่งบริษัทประกันชีวิตก็ปรับตัวโดยการยกเลิกแบบประกันเก่า ๆ ที่มีการการันตีอัตราดอกเบี้ยไปหมดแล้ว ดังนั้นจึงไม่แปลกเลย ที่เราจะเห็นอัตราดอกเบี้ยระยะยาวยังคงต่ำกว่า 2% เหมือนในประเทศญี่ปุ่น ที่เกิดภาวะดอกเบี้ยระยะยาวที่ต่ำขึ้นมาเมื่อ 15 ปีที่แล้ว และก็ยังคงต่ำแบบนั้นมาจนถึงตอนนี้

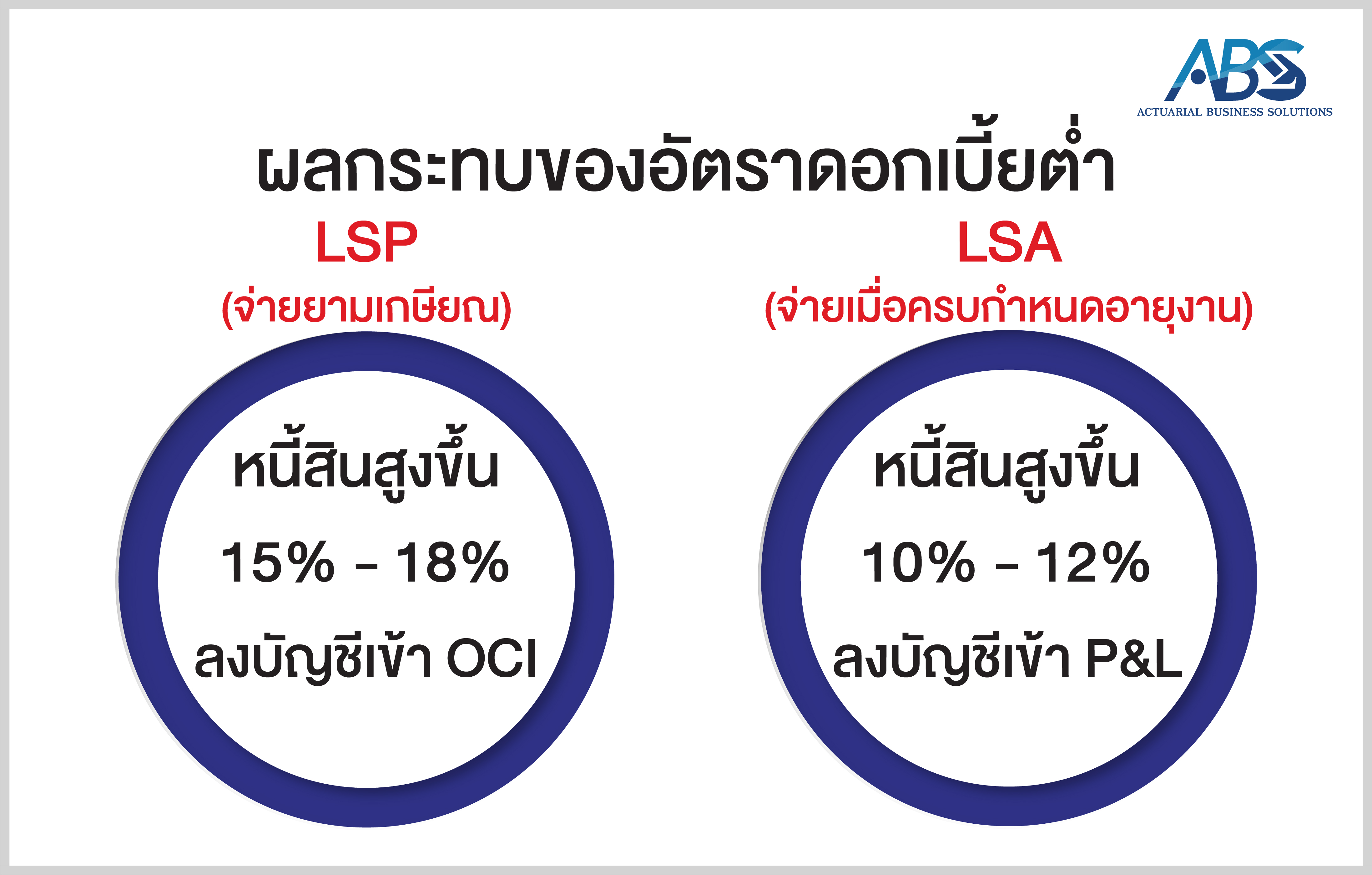

สำหรับผลประโยชน์ที่จ่ายยามเกษียณ (Legal Severance Pay) นั้นโดยเฉลี่ยแล้วจะทำให้หนี้สินสูงขึ้นมาประมาณ 15% - 18% จากหนี้สินที่มีอยู่เดิม ซึ่งผลกระทบของหนี้สินที่สูงขึ้นนี้ สามารถลงบัญชีใน กำไรขาดทุนเบ็ดเสร็จอื่น (Other Comprehensive Income)

และสำหรับผลประโยชน์ที่จ่ายเมื่อครบกำหนดอายุงานหรือผลประโยชน์ระยะยาวอื่น (Long Service Award) นั้นโดยเฉลี่ยแล้วจะทำให้หนี้สินสูงขึ้นมาประมาณ 10% - 12% จากหนี้สินที่มีอยู่เดิม ซึ่งผลกระทบของหนี้สินที่สูงขึ้นนี้ จะถือว่าเป็นค่าใช้จ่ายที่ต้องรับรู้ในปีนั้น โดยลงบัญชีในงบกำไรขาดทุน (P&L)

ทั้งนี้ จะต้องคำนวณใหม่หรือไม่ ก็สุดแล้วแต่ผลกระทบเหล่านี้จะมีนัยสำคัญหรือ Material แค่ไหน แต่อย่างน้อยก็ควรเปิดเผยผลกระทบเหล่านี้ในหมายเหตุประกอบไว้นะครับ

ปรึกษาใครดี?

สามารถขอคำปรึกษาทุกเรื่องเกี่ยวกับการคำนวณผลประโยชน์พนักงานได้กับทางอาจารย์และทีมงาน ABS ทุกคน ยินดีถ่ายทอดให้ความรู้ที่ถูกต้องตามหลักวิชาการครับ

นายกสมาคมนักคณิตศาสตร์ประกันภัยแห่งประเทศไทย

อาจารย์บรรยายด้านการคำนวณผลประโยชน์พนักงานด้านคณิตศาสตร์ประกันภัย

อาจารย์ที่ปรึกษาบทภาพยนตร์ Love Battle รัก 2 ปียินดีคืนเงิน

และผู้แต่งหนังสือ

- The Top job Secret ภาค 1 - อาชีพเงินล้านที่คนไทยยังไม่รู้จัก

- The Top job Secret ภาค 2 - ทำน้อยได้มาก ฉลาดเลือกงาน

- ให้เงินทำงาน ภาค 1 - การจัดการสินทรัพย์และหนี้สินให้ถูกวิธี (Asset Liability Management)

- ให้เงินทำงาน ภาค 2 - วิเคราะห์ภาษีกับนักคณิตศาสตร์ประกันภัย (ตัดสินใจวางแผนออมเพื่อประโยชน์ทางภาษี)

Like

Share

.jpg "ผลกระทบของอัตราดอกเบี้ยต่ำกับภาระหนี้สินของผลประโยชน์พนักงาน")

.jpg "ผลกระทบของอัตราดอกเบี้ยต่ำกับภาระหนี้สินของผลประโยชน์พนักงาน")