เมื่อครั้งที่แล้วได้กล่าวถึง โครงสร้างของอัตราดอกเบี้ยจากพันธบัตรในแต่ละช่วงระยะเวลาว่าอาจจะสะท้อนหลายๆ อย่างถึงมุมมองในตลาด โดยหาอ่านได้จาก “ระยะเวลามีผลกับอัตราดอกเบี้ยจากพันธบัตรจริงหรือ?” ที่เขียนขึ้นในครั้งก่อนครับ

Yield Curve เป็นเส้นที่สะท้อนโครงสร้างของอัตราผลตอบแทน (Term Structure) แสดงความสัมพันธ์ระหว่างอัตราผลตอบแทน (Yield) กับอายุคงเหลือของพันธบัตร (Tenor)

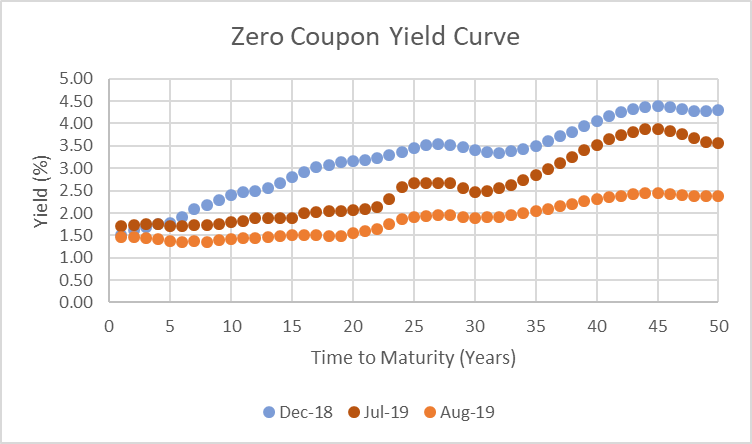

โดยจะสังเกตเห็นว่า Yield Curve ของประเทศไทยในช่วงเดือนสิงหาคม พ.ศ. 2562 นี้ มีความผิดปกติ ที่นาน ๆ ทีจะเจอซักครั้ง โดยครั้งนี้อาจจะสื่อถึงสภาพเศรษฐกิจหรือมุมมองที่ผู้คนมีต่อเศรษฐกิจในอนาคตได้

โดยปกติแล้ว Yield curve จะมีลักษณะโค้งขึ้น (Upward Sloping) เรียกว่า Normal Yield Curve ซึ่งแสดงถึงว่า ตลาดกำหนดอัตราผลตอบแทนที่ให้แก่ตราสารระยะสั้นในระดับต่ำ และจะเพิ่มสูงขึ้น เมื่ออายุคงเหลือยาวนานขึ้น เหตุที่เป็นเช่นนั้นเนื่องจาก เราเชื่อว่านักลงทุนในตลาดมีลักษณะหลีกเลี่ยงความเสี่ยง และนิยมลงทุนในโครงการที่มีระยะสั้น ๆ ยิ่งระยะเวลาการลงทุนยาวนานออกไป ความเสี่ยงจากการคาดการณ์ผลตอบแทนยิ่งมีมากขึ้น รวมถึงสภาพคล่องในการลงทุนก็น้อยลง เมื่อเป็นเช่นนี้นักลงทุนย่อมต้องการอัตราผลตอบแทนที่สูงขึ้น เพื่อเป็นค่าชดเชยความเสี่ยง (Liquidity Premium) กรณีที่ต้องลงทุนในระยะเวลาที่มากขึ้น

ในกรณีทั่วไปที่เส้นอัตราผลตอบแทนมีลักษณะเป็น Normal Yield Curve คนทั่วไปจะไม่ค่อยให้ความสนใจ เนื่องจากเป็นเรื่องปกติอยู่แล้วที่ไม่สามารถอธิบายได้ว่าอัตราดอกเบี้ยจะเปลี่ยนแปลงในทิศทางไหน เพราะไม่ว่าอัตราผลตอบแทนจะเพิ่มขึ้นหรือคงที่ ค่า Liquidity Premium ย่อมเพิ่มขึ้น และทำให้เส้นอัตราผลตอบแทนมีความชันเป็นบวกอยู่แล้ว หรือแม้ว่าอัตราผลตอบแทนจะลดต่ำลงแต่ถ้าค่า Liquidity Premium ยังมากกว่า เส้นอัตราผลตอบแทนก็ยังมีความชันเป็นบวกอยู่ดี

จากที่กล่าวมาข้างต้นคงไม่แปลกใจว่าสาเหตุใดที่ทำให้นักลงทุนให้ความสนใจกับภาวะที่เกิดขึ้น เนื่องจากเราสามารถเห็นภาพการคาดการณ์อัตราดอกเบี้ยในอนาคตได้อย่างชัดเจนมากขึ้น ไม่ว่าจะเป็นกรณี Flat Yield Curve ที่ให้ผลตอบแทนเท่ากันไม่ว่าจะลงทุนในระยะสั้นหรือระยะยาว (imply ว่าอัตราดอกเบี้ยลดลงหักล้างกับค่า premium ที่เพิ่มขึ้น) ซึ่งมักเกิดก่อน และยิ่งเมื่อคนมองว่าอัตราดอกเบี้ยจะลดลง ก็มีแนวโน้มที่จะย้ายไปลงทุนในตราสารระยะยาวแทนเพื่อไม่ต้องแบกรับความเสี่ยงที่ผลตอบแทนจะลดลงในอนาคต เมื่อคนย้ายเงินไปลงทุนในตราสารระยะยาวมากขึ้น ราคาพันธบัตรย่อมต่ำลงทำให้อัตราผลตอบแทนลดลงไปอีก แล้วตามมาด้วย Inverted Yield Curve* ในที่สุด ดังนั้น Flat Yield Curve และ Inverted Yield Curve จึงมักถูกใช้เป็นหนึ่งในสัญญานที่ใช้คาดการณ์เศรษฐกิจในอนาคต

*โดยปกติเวลาสังเกตุ Inverted Yield Curve จะเปรียบเทียบส่วนต่างระหว่างอัตราผลตอบแทนของพันธบัตรระยะสั้น (2 ปี) กับอัตราผลตอบแทนของพันธบัตรระยะยาว (10 ปี) หากส่วนต่างนั้นมีค่าติดลบ (อัตราดอกเบี้ยระยะสั้นสูงกว่าระยะยาว) จะถือว่าเป็น Inverted Yield Curve

ที่มา: สมาคมตราสารหนี้ไทย

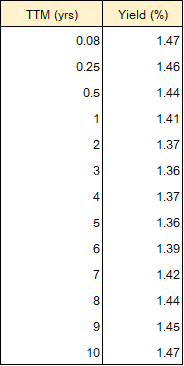

อัตราผลตอบแทนพันธบัตรชนิดไม่จ่ายคูปอง ณ วันที่ 30 สิงหาคม 2562

เมื่อพิจารณาอัตราผลตอบแทนของตราสารหนี้แบบไม่จ่ายคูปองของไทยในช่วงเดือนสิงหาคม 2562 นี้ จะเห็นว่าอัตราผลตอบแทนนั้นต่ำลงกว่าในช่วงก่อนค่อนข้างมาก รวมถึงเส้นอัตราผลตอบแทน หรือ Yield Curve ก็มีแนวโน้มที่มีความชันลดลงจนเข้าใกล้รูปแบบ Flat มากขึ้น จะเห็นว่าส่วนต่างระหว่างอัตราผลตอบแทนของพันธบัตรอายุ 2 ปี และ 10 ปี ใกล้เคียงกันมาก ซึ่งแตกต่างจากช่วงก่อน และเริ่มเห็นสัญญานของ Inverted Yield Curve แบบที่กำลังเกิดในสหรัฐฯ

เหตุผลที่นักลงทุนตื่นตัว อาจเป็นเพราะเมื่อมองย้อนกลับไปในอดีตพบว่า สหรัฐฯ มักเผชิญกับภาวะเศรษฐกิจถดถอย ภายในช่วง 1-2 ปี หลังจากที่เกิด Inverted Yield Curve (ธนันธร, 2562) และหากเกิดขึ้นจริง ก็มีแนวโน้มที่หลายประเทศ (รวมถึงประเทศไทย) จะเกิดตามไปด้วย แต่ก็ไม่ใช่เสมอไป เนื่องจากภาวะการถดถอยทางเศรษฐกิจ จะต้องดูปัจจัยเชิงเศรษฐกิจควบคู่ไปด้วย Inverted Yield Curve เป็นเพียงสัญญานหนึ่งเท่านั้น อีกทั้งรูปแบบของเส้นอัตราผลตอบแทนที่เกิดขึ้น ส่วนหนึ่งก็มาจากการคาดการณ์อนาคต และความกังวลของนักลงทุนในตลาดเองด้วย ซึ่งอาจเกิดขึ้นหรือไม่เกิดขึ้นก็ได้ เพียงแต่ควรมีมาตรการรองรับ ไม่ปล่อยให้เป็นแบบนี้นานเกินไปเนื่องจากส่งผลต่อความเชื่อมั่นของนักลงทุน และทำให้เศรษฐกิจชะลอตัวตามมา

อย่างไรก็ดี อัตราผลตอบแทนที่กำลังลดลงในปัจจุบัน เราก็ยังคงต้องจับตามองกันต่อไปว่าจะเกิดอะไรขึ้น แต่ก็อย่าเพิ่งวิตกกังวลกันมากนัก หากเส้นอัตราผลตอบแทนนั้นต่ำลงจนกลายเป็น Inverted Yield Curve ก็ไม่ได้หมายความวิกฤตเศรษฐกิจจะเกิดขึ้นในทันที เรายังมีเวลาในการปรับตัว เปลี่ยนรูปแบบการลงทุน ให้มีสภาพคล่องมากขึ้นเพื่อรับมือกับสถานการณ์ที่จะเกิดขึ้นในอนาคต

FSA, FIA, FRM, FSAT, MBA, MScFE (Hons), B.Eng (Hons)

นายกสมาคมนักคณิตศาสตร์ประกันภัยแห่งประเทศไทย

อาจารย์ที่ปรึกษาบทภาพยนตร์ love Battle รัก 2 ปียินดีคืนเงิน

และผู้แต่งหนังสือ

- The Top Job Secret ภาค 1 – อาชีพเงินล้านที่คนไทยยังไม่รู้จัก

- The Top Job Secret ภาค 2 - ทำน้อยได้มาก ฉลาดเลือกงาน

- ให้เงินทำงาน ภาค 1 - การจัดการสินทรัพย์และหนี้สินให้ถูกวิธี (Asset Liability Management)

- ให้เงินทำงาน ภาค 2 - วิเคราะห์ภาษีกับนักคณิตศาสตร์ประกันภัย (ตัดสินใจวางแผนการออมเพื่อประโยชน์ทางภาษี)

Like

Share