ตามข้อความข้างต้น จะสังเกตเห็นว่า การจะรับรู้ร่างกฎหมายใหม่นี้ ลงบัญชีในปีใด ก็ขึ้นกับดุลยพินิจของบริษัทว่าการแก้ไขโครงการเกิดขึ้นในปีใดสำหรับกิจการที่มีส่วนได้เสียสาธารณะ หรือ กิจการที่ไม่มีส่วนได้เสียสาธารณะ หรือขึ้นกับดุลยพินิจของฝ่ายบริหารในงวดที่เกิดภาระผูกพันขึ้นสำหรับกิจการไม่มีส่วนได้เสียสาธารณะ

อย่างไรก็ตาม ถ้าบริษัทต้องการไปรับรู้ในปี 2562 แล้ว นั่นก็หมายความว่าในปี 2561 จะยังไม่มีการรับรู้แต่ควรให้เปิดเผยตัวเลขผลกระทบในหมายเหตุประกอบงบว่าจะเป็นเท่าไรแทน และเมื่อกฎหมายมีผลบังคับใช้จริงในปี 2562 จึงค่อยเปลี่ยนคำนวณรับรู้ตัวเลขการคำนวณแบบ 400 วันแทน

ปัญหาอยู่ที่ว่า ถ้าต้องคำนวณ 400 วัน พร้อมกันใหม่ทั้งหมดในวันที่กฎหมายมีผลบังคับใช้ ก็คงจะทำไม่ทันกันพอดี ดังนั้น บทความนี้จึงเสนอวิธีการเตรียมพร้อมการลงบัญชีตามกฎหมายใหม่ 400 วันที่มีความแม่นยำถูกต้อง และยังสามารถคำนวณเผื่อไว้ล่วงหน้าได้

จากแผนภาพดังกล่าว จะเห็นได้ว่า ถ้าในอดีตบริษัทมีการคำนวณผลประโยชน์พนักงานแบบ 300 วันมาก่อนแล้ว หากเมื่อมีการประกาศบังคับใช้กฎหมายในไตรมาสใด บริษัทจะต้องปรับการบันทึกบัญชีจากตัวเลขเดิมของ 300 วัน ไปเป็นตัวเลขที่ได้จากการคำนวณใหม่แบบ 400 วันทันทีในไตรมาสนั้นที่กฎหมายมีผลบังคับใช้ ซึ่งทาง ABS มองว่า คงเป็นไตรมาส 1 หรือไม่ก็ไตรมาส 2 ของปี 2562 นี้

ในทางปฏิบัติ เราก็จะคำนวณภาระผูกพันผลประโยชน์พนักงานแบบ 400 วันไว้ล่วงหน้า โดยจะเลือกวันประเมินเดียวกันกับที่เคยประเมินแบบ 300 วัน เนื่องจากเวลาประเมินไปข้างหน้า จะได้นำตัวเลขในหมายเหตุประกอบงบ ณ วันที่ปิดงบในแต่ละปีข้างหน้ามาใช้ได้ด้วย

และในวันที่ประกาศกฎหมาย 400 วันมีผลบังคับใช้ บริษัทก็สามารถผูกการคำนวณจากเล่มรายงานแบบ 300 วัน ให้กลายเป็นแบบ 400 วันได้ไม่ยาก ดังแผนภาพ ที่เปรียบเหมือนถนน 2 เส้น และเปลี่ยนเลนส์กลางทาง (เช่น ที่ไตรมาส 1 หรือ ไตรมาส 2 เป็นต้น)

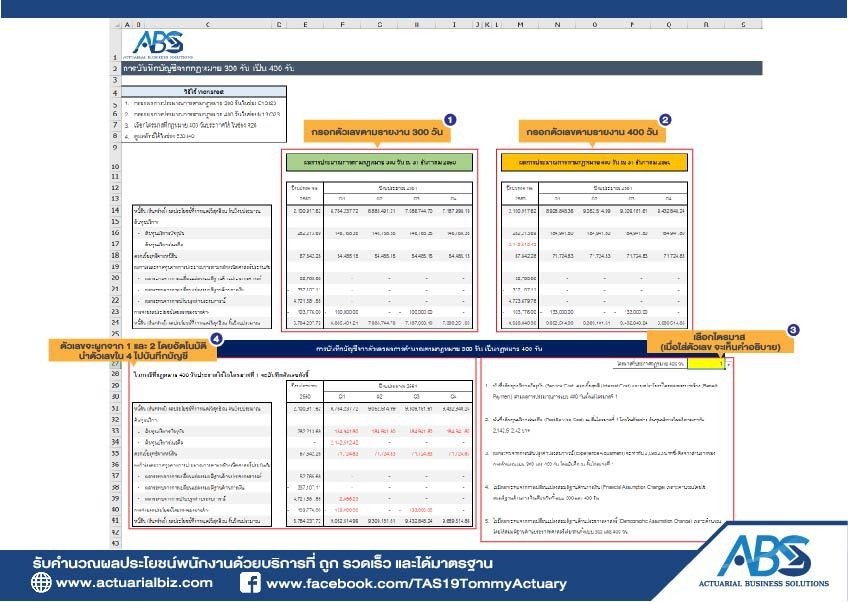

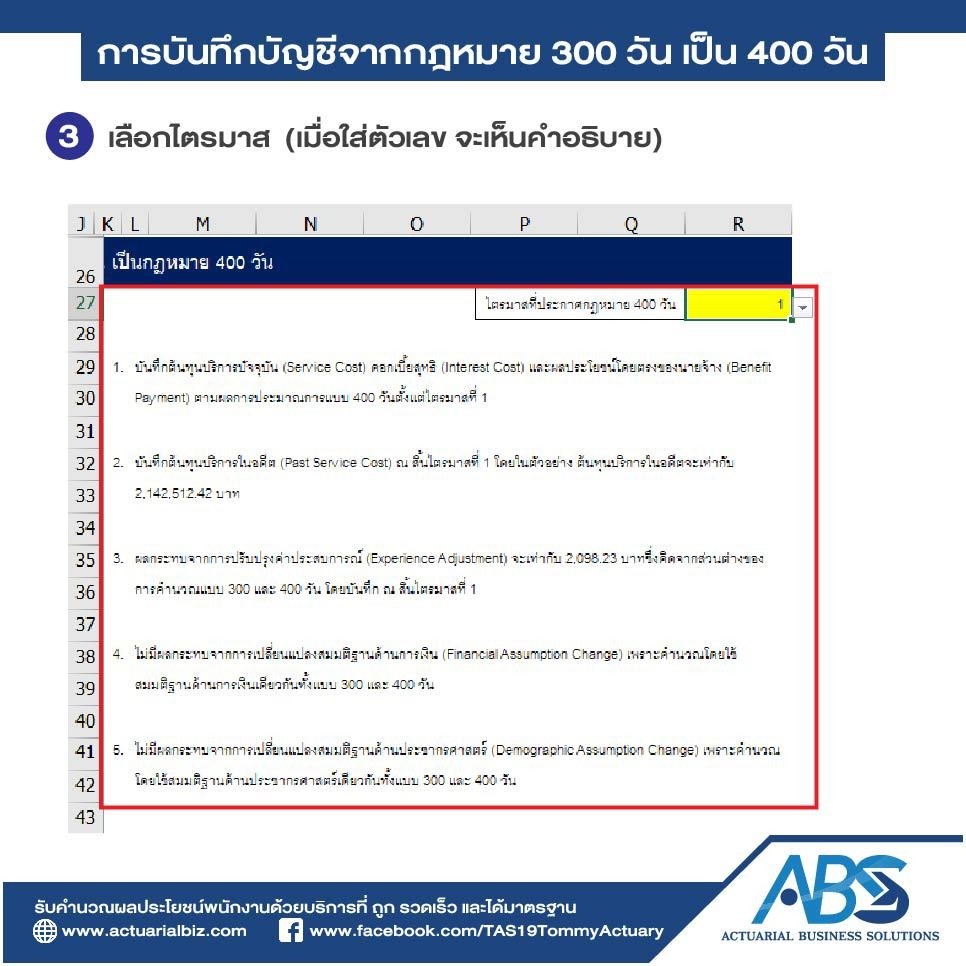

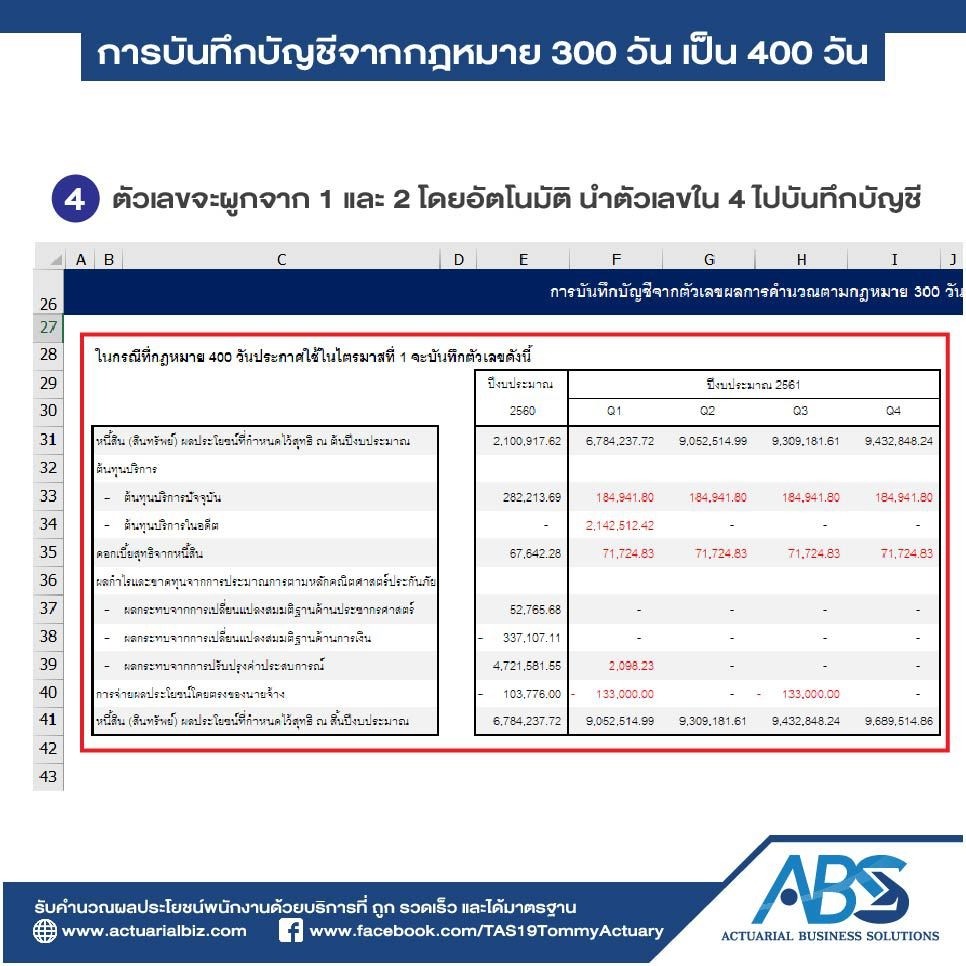

แต่หากไม่ทราบว่าจะต้องบันทึกบัญชีในเวลานั้นอย่างไร ก็สามารถดูได้จาก ABS Worksheet 300&400 ซึ่งจะอธิบายถึงการผูกตัวเลขของกฎหมายทั้ง 2 แบบ เข้าด้วยกัน ดังภาพ ซึ่งการจะใช้ Worksheet นี้ได้ จำเป็นจะต้องมีผลการคำนวณตามกฎหมาย 300 และ 400 วันเสียก่อน

โดยจากภาพดังกล่าว มีขั้นตอนการบันทึกดังนี้

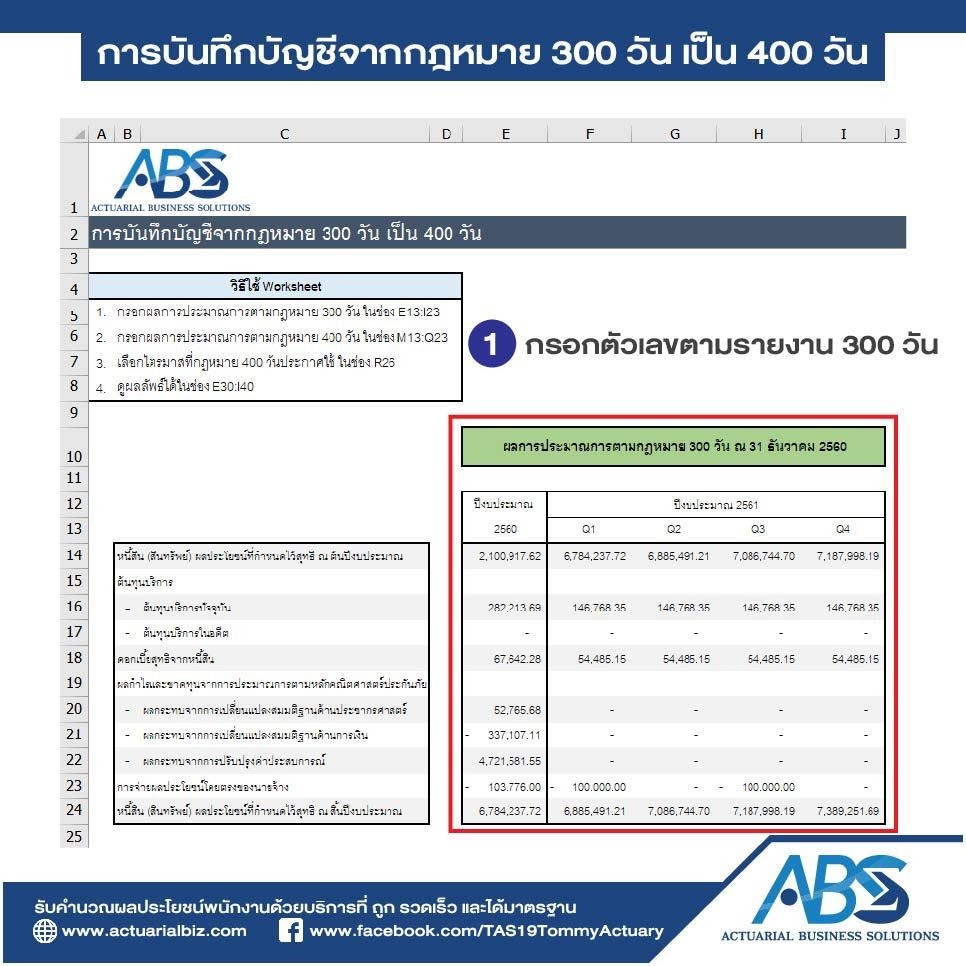

1. กรอกตัวเลขตามรายงาน 300 วัน

2. กรอกตัวเลขตามรายงาน 400 วัน