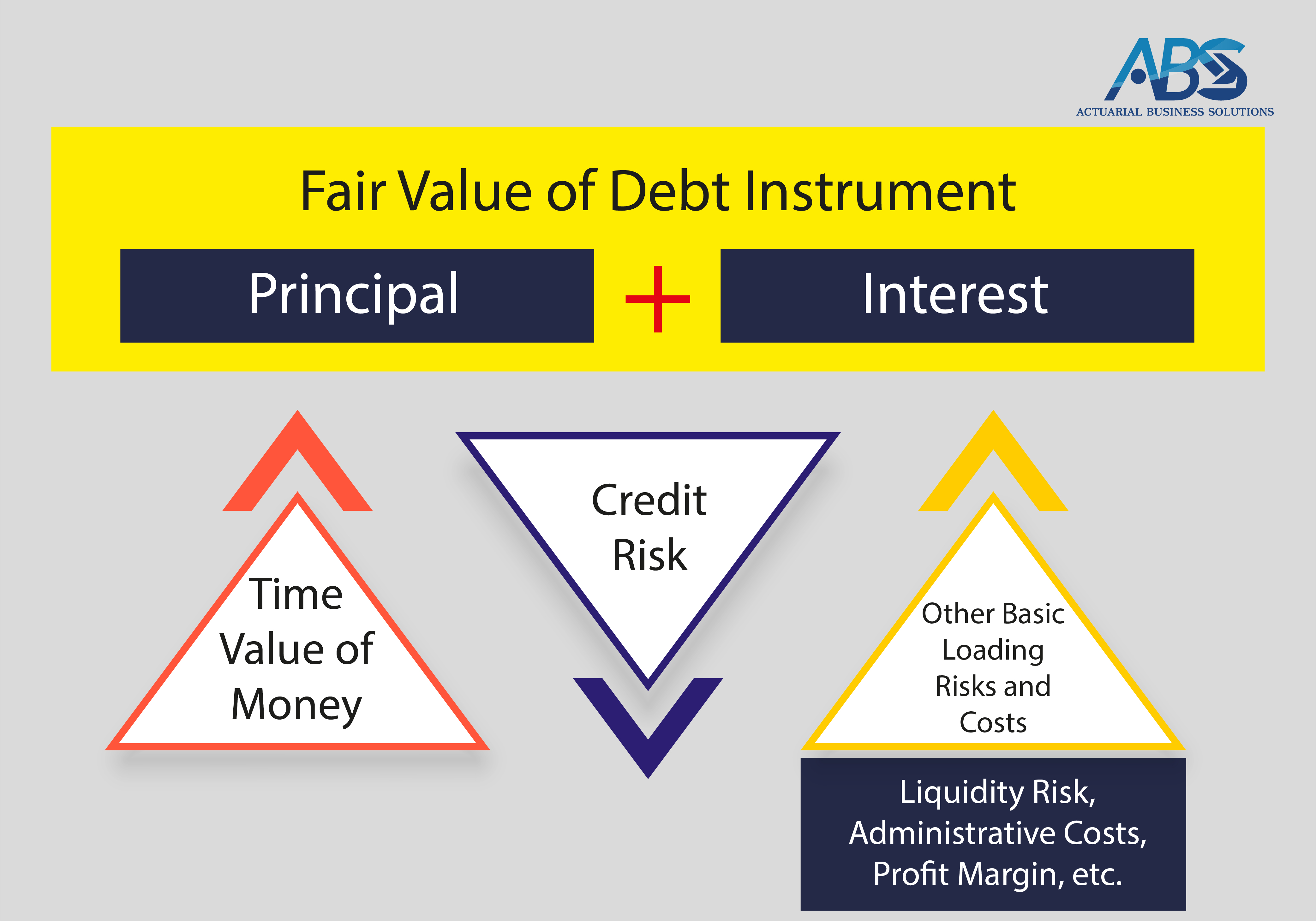

กระแสเงินสดที่เกิดขึ้นเป็นการจ่ายเพียงเงินต้น (Principal) และดอกเบี้ย (Interest) จากยอดคงเหลือของเงินต้นในวันที่กำหนดไว้

- เงินต้น คือ มูลค่ายุติธรรมของสินทรัพย์ทางการเงิน ณ วันที่รับรู้รายการเริ่มแรก อย่างไรก็ตามจำนวนเงินต้นอาจเปลี่ยนแปลงได้ตลอดอายุของสินทรัพย์ทางการเงิน ยกตัวอย่างเช่น กรณีที่มีการจ่ายชำระคืนเงินต้น

- ดอกเบี้ย ประกอบด้วยสิ่งตอบแทนสำหรับมูลค่าเงินตามเวลา (Time Value of Money) สำหรับความเสี่ยงด้านเครดิต (Credit Risk) ที่เกี่ยวข้องกับยอดคงเหลือของเงินต้นในช่วงเวลาใดเวลาหนึ่ง และสำหรับความเสี่ยงในการกู้ยืมอื่นและต้นทุน (Other Basic Lending Risks and Costs) เช่น ความเสี่ยงด้านสภาพคล่อง (Liquidity Risk), ต้นทุนการบริการ (Administrative Costs) รวมถึงส่วนต่างกำไร (Profit Margin)

สินทรัพย์ทางการเงินที่ไม่ได้ถูกวัดด้วยราคาทุนตัดจำหน่าย (Amortized Cost) หรือมูลค่ายุติธรรมผ่านกำไรขาดทุนเบ็ดเสร็จอื่น (FVOCI) จะถูกวัดมูลค่ายุติธรรมผ่านกำไรขาดทุน (FVPL)

หมายเหตุ ในบางกรณีที่สินทรัพย์ทางการเงินที่มีคุณลักษณะตรงตามเงื่อนไขที่จะถูกวัดมูลค่าด้วยราคาทุนตัดจำหน่าย หรือถูกวัดมูลค่ายุติธรรมผ่านกำไรขาดทุนเบ็ดเสร็จอื่น แต่เมื่อพิจารณาแล้วว่าการวัดมูลค่าผ่านมูลค่ายุติธรรมผ่านกำไรขาดทุนจะสามารถทำให้ขจัดหรือลดความไม่สอดคล้องของการวัดมูลค่าหรือการรับรู้รายการอย่างมีนัยสำคัญ (Miss Match) ก็สามารถเลือกวัดมูลค่าผ่านมูลค่ายุติธรรมผ่านกำไรขาดทุนได้ (Conditional FVPL Option elected)

ตัวอย่างการจัดประเภทรายการของสินทรัพย์ทางการเงิน

a. ตราสารหนี้ที่จ่ายดอกเบี้ยแบบคงที่ (Plain Vanilla Bond)

เป็นหุ้นกู้ที่จ่ายดอกเบี้ยในอัตราคงที่ตามที่กำหนดและตามระยะเวลาของอายุตราสารหนี้ ซึ่งส่วนใหญ่แล้วทั้งพันธบัตรภาครัฐและหุ้นกู้เอกชนในตลาดจะมีลักษณะการจ่ายดอกเบี้ยแบบคงที่ ซึ่งจำเป็นต้องพิจารณาถึงรายละเอียดดังต่อไปนี้

กระแสเงินสดตามสัญญา (SPPI Test) - กระแสเงินสดตามสัญญาของตราสารหนี้ที่จ่ายดอกเบี้ยแบบคงที่นั้นประกอบด้วยเงินต้นและดอกเบี้ยเท่านั้น ดังนั้นจึงผ่าน SPPI Test

ตามลักษณะของโมเดลธุรกิจ (Business Model) - เมื่อผ่าน SPPI Test แล้ว ให้พิจารณาตามลักษณะของโมเดลธุรกิจว่ากิจการถือครองสินทรัพย์ทางการเงินนี้อย่างไร

หากมีวัตถุประสงค์การถือครองสินทรัพย์ทางการเงินเพื่อรับกระแสเงินสดตามสัญญาให้วัดมูลค่าด้วยราคาทุนตัดจำหน่าย

แต่หากมีวัตถุประสงค์เพื่อรับกระแสเงินสดตามสัญญาและเพื่อขายสินทรัพย์ทางการเงินให้วัดมูลค่ายุติธรรมผ่านกำไรขาดทุนเบ็ดเสร็จอื่น

และหากเห็นว่าการวัดมูลค่ายุติธรรมผ่านกำไรหรือขาดทุนมีความเหมาะสมมากกว่าเพราะไม่ทำให้เกิดการ Miss Match ขึ้นก็สามารถวัดมูลค่ายุติธรรมผ่านกำไรหรือขาดทุนได้

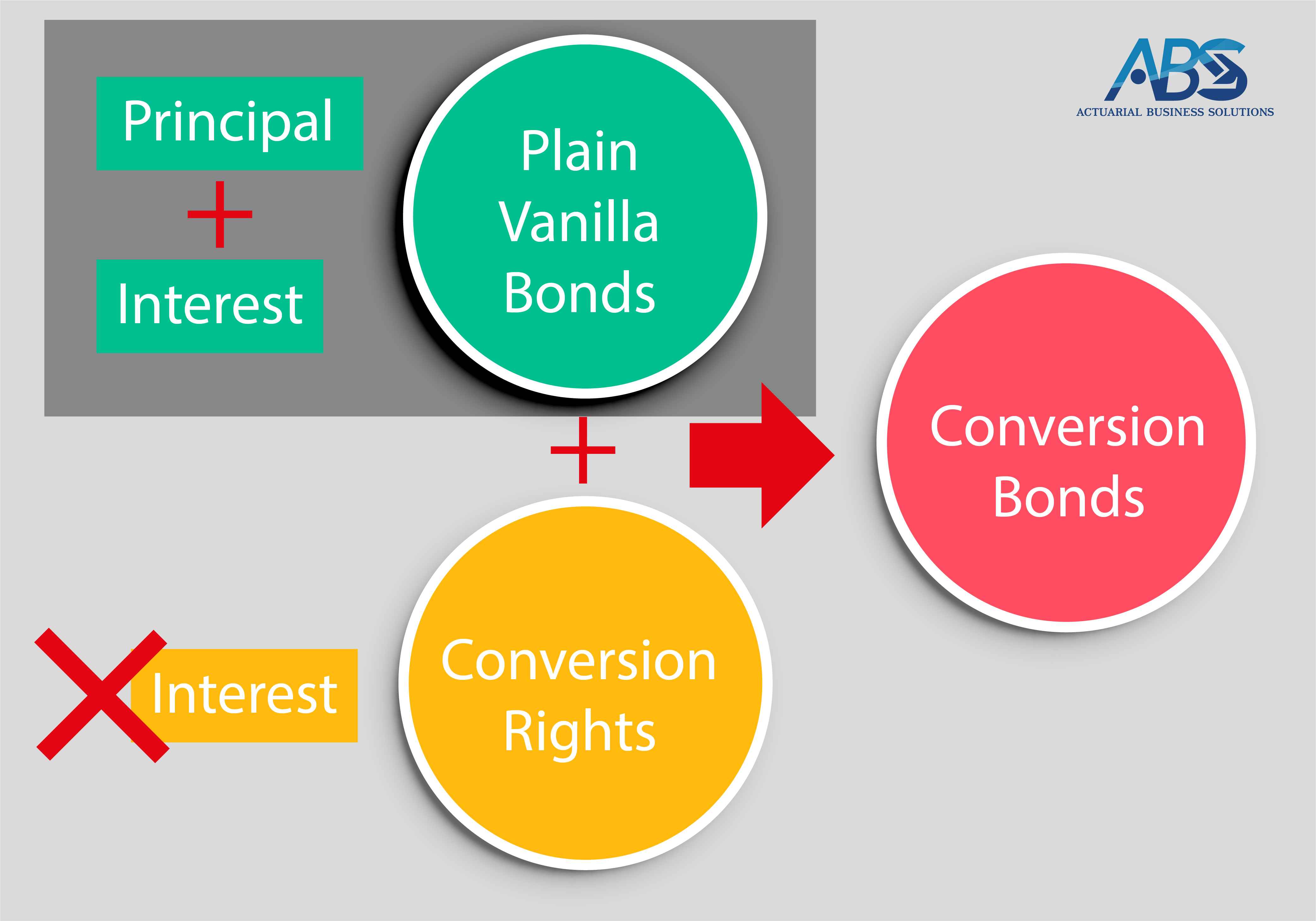

b. หุ้นกู้แปลงสภาพ (Convertible Bond)

เป็นตราสารหนี้ที่สามารถเปลี่ยนจากหุ้นกู้เป็นหุ้นสามัญของบริษัทผู้ออกได้ตามราคาที่กำหนด ซึ่งจำเป็นต้องพิจารณาถึงรายละเอียดดังต่อไปนี้

กระแสเงินสดตามสัญญา (SPPI Test) - เนื่องจากหุ้นกู้แปลงสภาพมีลักษณะเป็นตราสารหนี้ที่จ่ายดอกเบี้ยแบบคงที่ที่มีสิทธิในการแปลงสภาพเพิ่มเติมขึ้นมา กระแสเงินสดตามสัญญาของตราสารหนี้ที่จ่ายดอกเบี้ยแบบคงที่นั้นประกอบด้วยเงินต้นและดอกเบี้ยเท่านั้น ดังนั้นหากพิจารณาส่วนของตราสารหนี้ที่จ่ายดอกเบี้ยแบบคงที่เพียงส่วนเดียวจะผ่าน SPPI Test แต่สิทธิในการแปลงสภาพไม่เข้าข่ายขอบเขตของดอกเบี้ยตามที่ระบุไว้ ดังนั้นหากพิจารณาภาพรวมของหุ้นกู้แปลงสภาพจึงไม่ผ่าน SPPI Test

ดังนั้นเมื่อไม่ผ่าน SPPI Test หุ้นกู้แปลงสภาพจึงต้องวัดมูลค่ายุติธรรมผ่านกำไรหรือขาดทุนเท่านั้น

.png)

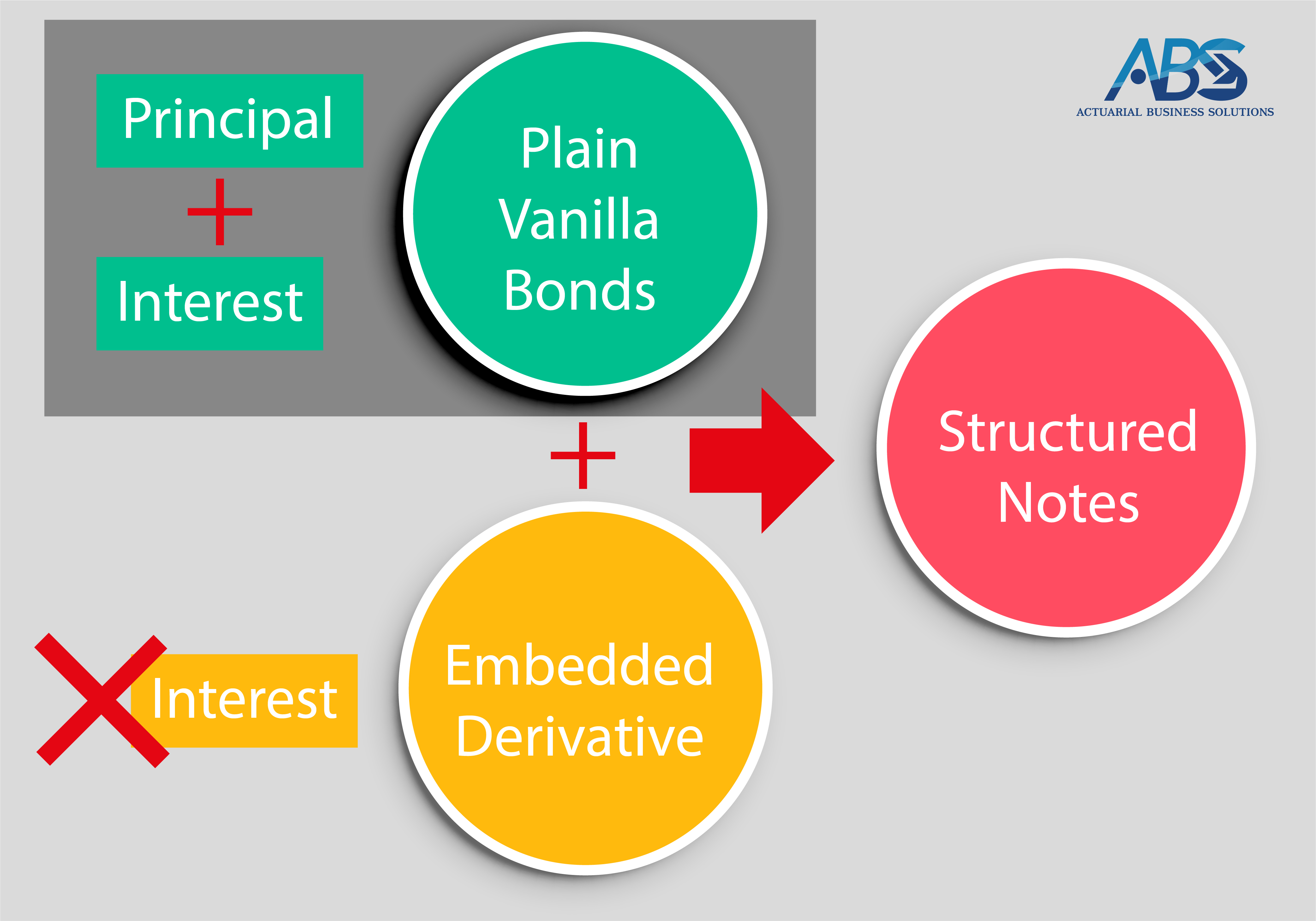

c. หุ้นกู้อนุพันธ์ (Structured Notes)

เป็นเครื่องมือทางการเงินที่ประกอบด้วย “หุ้นกู้” และ “อนุพันธ์” และมักมีการจ่ายผลตอบแทนหรือชำระคืนเงินต้นทั้งหมดหรือบางส่วน โดยอ้างอิงกับตัวแปรที่กำหนดไว้ล่วงหน้า เช่น ราคาหลักทรัพย์ ดัชนีหลักทรัพย์ เป็นต้น ซึ่งจำเป็นต้องพิจารณาถึงรายละเอียดดังต่อไปนี้

กระแสเงินสดตามสัญญา (SPPI Test) - เนื่องจากหุ้นกู้อนุพันธ์มีลักษณะเป็นตราสารหนี้ที่จ่ายดอกเบี้ยแบบคงที่ที่มีสิทธิในการแปลงสภาพเพิ่มเติมขึ้นมา กระแสเงินสดตามสัญญาของตราสารหนี้ที่จ่ายดอกเบี้ยแบบคงที่นั้นประกอบด้วยเงินต้นและดอกเบี้ยเท่านั้น ดังนั้นหากพิจารณาส่วนของตราสารหนี้ที่จ่ายดอกเบี้ยแบบคงที่เพียงส่วนเดียวจะผ่าน SPPI Test แต่อนุพันธ์แฝง (Embedded Derivative) นั้นไม่เข้าข่ายขอบเขตของดอกเบี้ยตามที่ระบุไว้ ดังนั้นหากพิจารณาภาพรวมของหุ้นกู้แปลงสภาพจึงไม่ผ่าน SPPI Test

.png)

2. การจัดประเภทรายการของหนี้สินทางการเงิน (Financial Liability : FL)

หนี้สินทางการเงินทั้งหมดเป็นหนี้สินทางการเงินที่วัดมูลค่าด้วยราคาทุนตัดจำหน่าย (Amortized Cost) ยกเว้นอนุพันธ์แฝง (Derivative) หรือในกรณีที่เห็นว่าการวัดมูลค่าผ่านมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน (FVPL) มีความเหมาะสมมากกว่าการวัดมูลค่าด้วยราคาทุนตัดจำหน่าย สามารถวัดมูลค่าผ่านมูลค่ายุติธรรมผ่านกำไรหรือขาดทุนได้

ตัวอย่างการจัดประเภทรายการของหนี้สินทางการเงิน

กรณีที่เป็นสินทรัพย์ทางการเงินให้พิจารณารายละเอียดส่วนประกอบทั้งหมดของเครื่องมือทางการเงินเสมือนเป็นเครื่องมือทางการเงินเพียงชิ้นเดียวแล้วค่อยทำการวัดมูลค่า แต่ในการกรณีที่เป็นหนี้สินทางการเงินให้พิจารณาแยกรายละเอียดส่วนประกอบของเครื่องมือทางการเงินก่อนที่จะมีการวัดมูลค่า

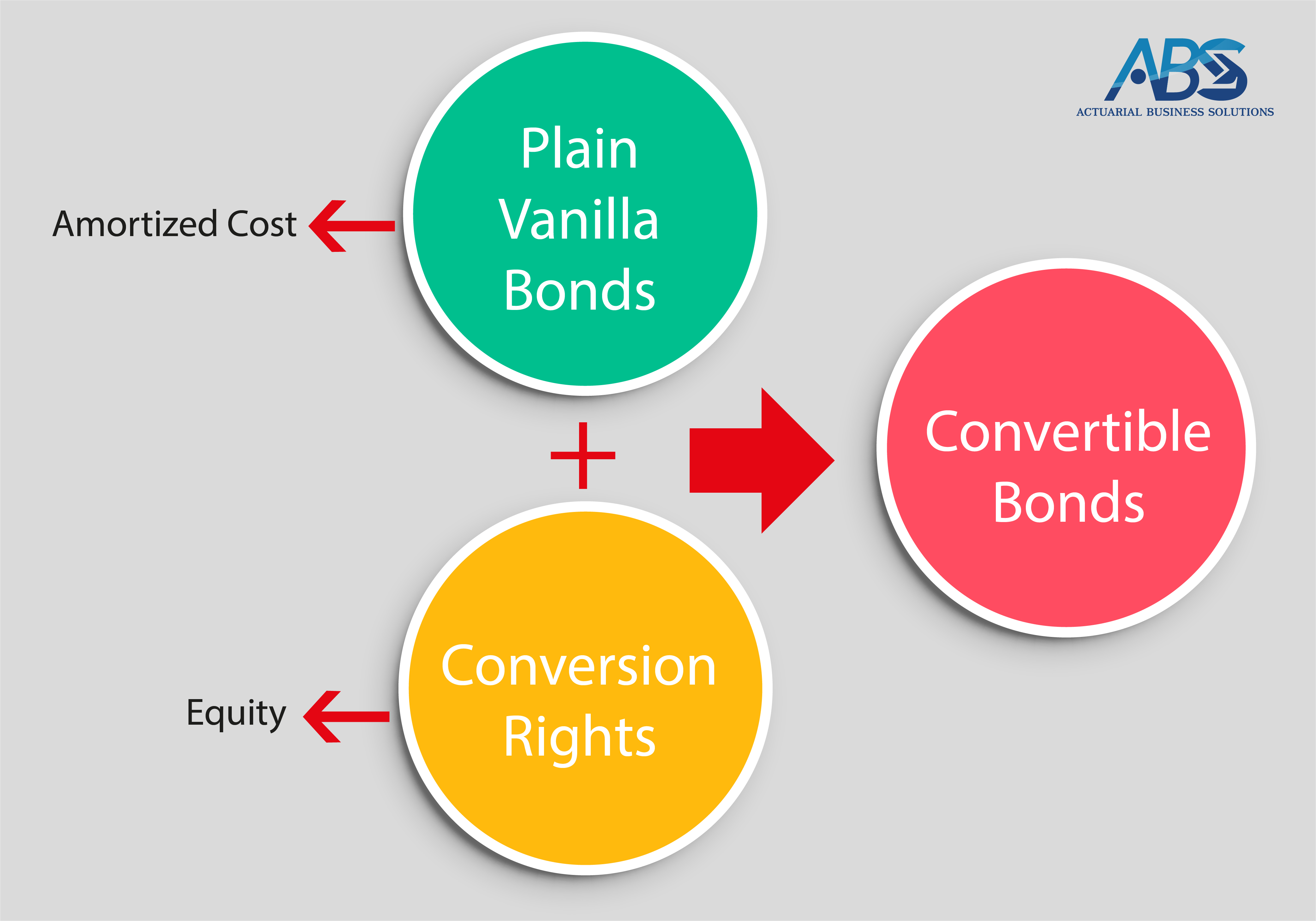

a. หุ้นกู้แปลงสภาพ (Convertible Bond)

เป็นตราสารหนี้ที่จ่ายดอกเบี้ยแบบคงที่ (Plain Vanilla Bond) รวมกับสิทธิในการแปลงสภาพซึ่งตราสารหนี้ที่จ่ายดอกเบี้ยแบบคงที่ ถือว่าเป็นหนี้สินทางการเงิน ดังนั้นจึงถูกวัดมูลค่าด้วยราคาทุนตัดจำหน่าย (Amortized Cost) แต่สิทธิในการแปลงสภาพไม่ถือเป็นเครื่องมือทางการเงินดังนั้นจึงถูกจัดเอาไว้ในส่วนของผู้ถือหุ้น (Equity)

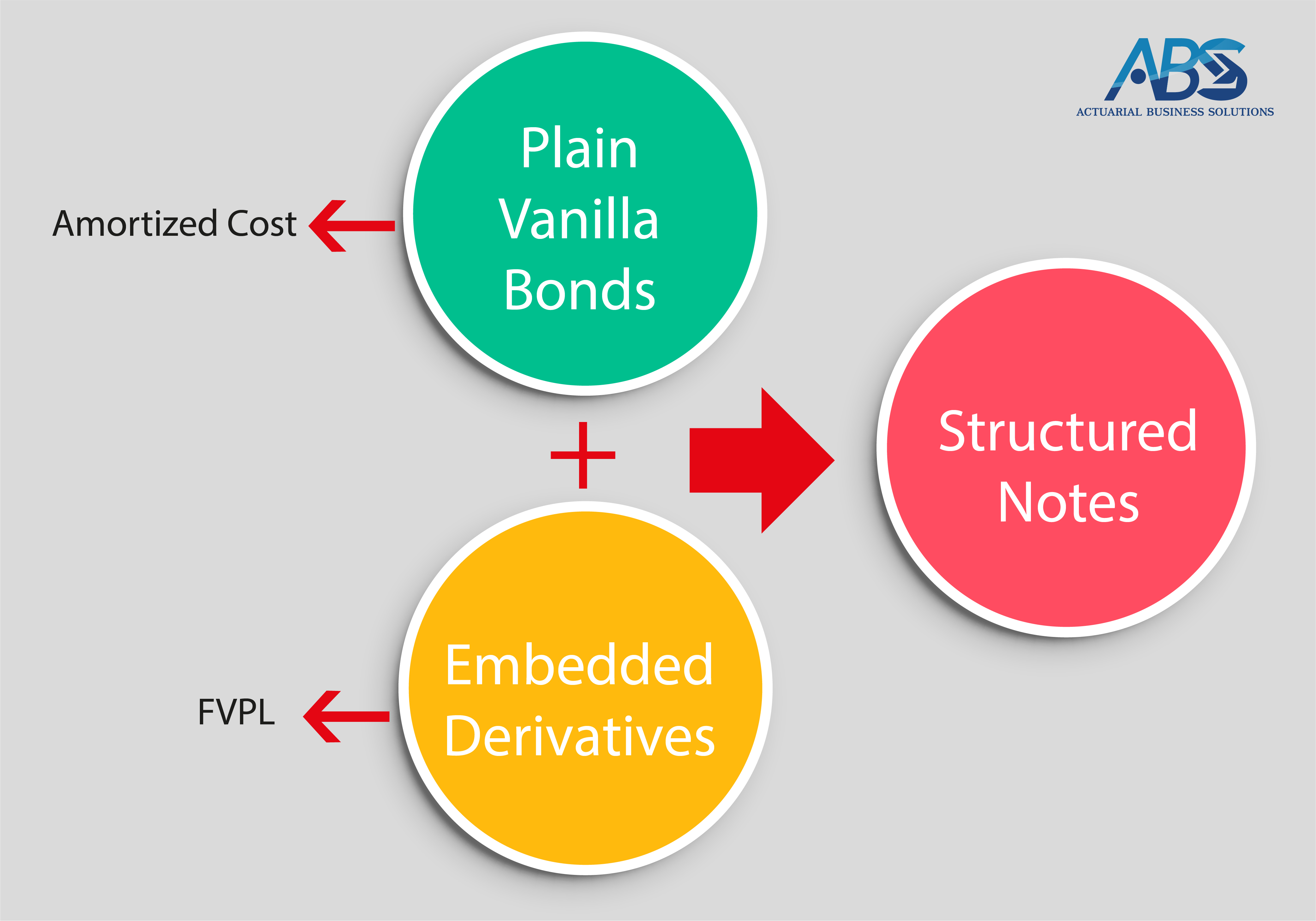

b. หุ้นกู้อนุพันธ์ (Structured Notes)

เป็นตราสารหนี้ที่จ่ายดอกเบี้ยแบบคงที่ (Plain Vanilla Bond) รวมกับอนุพันธ์แฝง (Embedded Derivatives) ซึ่งตราสารหนี้ที่จ่ายดอกเบี้ยแบบคงที่ ถือว่าเป็นหนี้สินทางการเงิน ดังนั้นจึงถูกวัดมูลค่าด้วยราคาทุนตัดจำหน่าย (Amortized Cost) ส่วนอนุพันธ์แฝงจะถูกวัดมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน (FVPL)

3. อนุพันธ์แฝง (Derivative)

อนุพันธ์แฝง คือ องค์ประกอบของสัญญาแบบผสมที่ประกอบด้วยสัญญาหลักที่ไม่ใช่อนุพันธ์แฝง โดยกระแสเงินสดบางส่วนของเครื่องมือทางการเงินแบบผสมนี้จะเปลี่ยนแปลงในทิศทางที่คล้ายคลึงกับอนุพันธ์เดี่ยว อนุพันธ์แฝงทำให้กระแสเงินสดตามสัญญาบางส่วนหรือทั้งหมดเปลี่ยนแปลงไปตามอัตราดอกเบี้ยที่กำหนด ราคาของเครื่องมือทางการเงิน ราคาสินค้าโภคภัณฑ์ อัตราแลกเปลี่ยนเงินตราต่างประเทศ ดัชนีราคาหรือดัชนีอัตรา อันดับความน่าเชื่อถือด้านเครดิต หรือดัชนีความน่าเชื่อถือด้านเครดิต หรือตัวแปรอื่นที่กำหนดไว้ในกรณีของตัวแปรที่ไม่ใช่ตัวแปรทางการเงิน แต่สามารถโอนได้ตามสัญญาอย่างอิสระจากเครื่องมือทางการเงินนั้น หรือมีคู่สัญญาที่ต่างไม่ถือเป็นอนุพันธ์แฝง แต่เป็นเครื่องมือทางการเงินที่แยกต่างหาก

4. การจัดประเภทรายการใหม่ (Reclassification)

การจัดประเภทรายการใหม่สามารถกระทำได้เฉพาะเมื่อกิจการเปลี่ยนแปลงโมเดลธุรกิจในการบริหารสินทรัพย์ทางการเงิน กิจการต้องจัดประเภทรายการใหม่สำหรับสินทรัพย์ทางการเงินที่ได้รับผลกระทบทั้งหมดให้เป็นตามข้อกำหนดของการจัดประเภทรายการของสินทรัพย์ทางการเงิน โดยให้ใช้มูลค่ายุติธรรม ณ วันที่โอนเปลี่ยนประเภทเป็นมูลค่าเริ่มแรก และรับรู้ผลต่างระหว่างมูลค่าทางบัญชี กับมูลค่ายุติธรรมตามรายละเอียดดังนี้

หมายเหตุ กิจการสามารถจัดประเภทรายการใหม่ได้เฉพาะสินทรัพย์ทางการเงินเท่านั้น แต่ไม่สามารถจัดประเภทรายการใหม่ได้สำหรับหนี้สินทางการเงินใด ๆ

จากรายละเอียดทั้งหมดทำให้สามารถสรุปได้ว่ามาตรฐานการรายงานทางการเงินฉบับนี้นั้นจะสามารถจัดประเภทตามโมเดลธุรกิจซึ่งเกี่ยวข้องกับวัตถุประสงค์ในการถือครองสินทรัพย์ทางการเงินนั้น และตามลักษณะของกระแสเงินสดตามสัญญาของสินทรัพย์ทางการเงิน และหนี้สินทางการเงินได้ดังนี้

.png)

.png)

.png)

.png)

e.png)